读香帅财富报告2022

熟经济

2021 年,中国经济进入典型的“熟经济”状态 —— 外人看到风韵,自己感到焦虑。

2021 到未来 5-10 年,社会底层逻辑 —— 稳定、规范、责任。

2021 后的全球格局 —— 比丑时代

美国,开启量宽之路,总需求一直维持在较低水平;(增速排头、贫富差距大、产业空心化)

欧洲,12 年欧债危机,经济疲软,欧元持续走低;(老龄化、缺乏统一市场)

巴西、俄罗斯、南非,经济下滑,甚至倒退、社会动乱

日本,低欲望社会;(老龄化)

亚洲四小龙,增速下降 外部格局:

全球思潮开始整体左转。社会财富分化剧烈,从注重增长效率转向更注重分配的公平;

全球经济进入了大峡谷地带。因疫情,各国政府大放水,导致“低增长、超低利率、高分化”加剧,进入穿越大峡谷的阶段;

政治上进入战国时代。全球各国“合纵、连横”博弈。 在这样的时代,要做的可能不是“选美”,而是看谁能熬,熬到最后算赢。

通胀会怎么影响我们的财富

首先,通胀会影响资产的价格。

传统理论上,资产价格是其未来现金流的贴现值。所以,影响资产价格的两要素,现金流、贴现值。

更重要的是,通胀指数其实是价格指数,它既决定资源的配置方向,也充当财富分配的工具。

通胀让货币的购买力下降,穷人会受损,让金融资产价格上升,富人会受益,所以是场“穷人补贴富人”的游戏。

尽管通胀是货币问题,但货币放出来,需要通过供给和需求两个渠道的交互才能影响价格。

2021 年,中国生产端高涨,消费端低迷。10 月 PPI(生产物价指数)达到历史高值,同时 CPI(消费价格指数)同比涨幅仅 1.5%,PPI 上行居然传导不到 CPI,两者剪刀差达到了 12 个点。这意味着,内需严重不足。

PS:可以看看 B 站的《【Ray Dalio】三十分钟看懂经济机器如何运转》,很有意思:)

通胀对不同资产的影响。

通胀是债券最大的敌人。债券的现金流(本金和利息),都是事先确定的,通胀不会改变现金流,但是会提高折现率,通胀起来后,债券价格会下跌。

而对一些资产而言,通胀提高了(名义)贴现率,也能够提供未来现金流,比如股权类资产(股票、房产)。

通胀对于行业的影响。

- 定价权强的企业,如有品牌保障或消费粘性的企业,可以把上涨成本转嫁给消费者,如麦当劳和可口可乐。巴菲特曾说,“在通货膨胀时期拥有一个品牌是件好事”

- 对“高替代”产品和行业来说,可能是通胀的受害者,企业产品一旦提价,消费者很快可找到替代品,如日百

- 下游消费行业受冲击(农林牧渔、电力、房地产、纺织、家电、食品),上游原材料行业是受益方(有色金属、钢铁、煤炭、化工)

全球大类资产对比

2021 年,中国投资者经历了腥风血雨,但放眼全球,数字货币、大宗商品以及除 A 股外的全球股市,都算是跑出了“历史行情”。

最大的赢家是数字货币,截止 10 月底,2021 年的比特币价格翻了一倍多,狗狗币更是涨了 50 多倍。其次是大宗商品,尤其是传统工业原材料,天然气期货涨了两倍,原油期货涨了 241%,中国郑商所的动力煤、铜期货分别涨了 49.6% 和 51.2%。

全球股市也丰收:以去年 3 月底为起点,截至 10 月,MSCI 发达国家指数累计上涨 19.7%,美国纳斯达克指数涨幅翻倍,创下历史新高。

标普 500、法国 CAC40 指数、德国 DAX 指数、日经 225 指数、韩国综合指数都实现了 50% 以上的涨幅,连印度股市都涨了 24.2%。只有中国稍显例外,沪深 300 和香港恒生指数分别下挫 5.81% 和 6.81%。

A 股&中概股,政策

大宗商品,通胀 & 疫情,供给受冲击,需求被推高

数字货币,对冲法币通胀

全球股市,通胀 & 货币宽松政策 & 市场情绪(TINA & FOMO)

汽车、新能源、芯片,值得投资吗?

一个行业越是拥有确定性,竞争越激烈,最终赢家越不确定。投资者找到输家比找赢家容易多了。

“差异化”是创造持续超额收益率的关键

技术迭代太快,往往会造成“伟大行业,平庸投资”的情况(半导体、芯片、光伏) 白酒和消费股,还值得投资吗?

茅台和高端白酒,估值不算“低”,企业需配合国家战略,也是个变量

历史第一牛股,奥驰亚,烟草公司。政治不正确导致低估值、毫无创新、品牌加行业格局稳定的高护城河,带来持续高利润

基金的阿尔法怎么找

真正的价值投资,要么长期持有,要么必须买得便宜。

基金经理的投资风格:赛道投资 & 景气度投资

- 赛道投资:看长期的商业模式,在股价较低时下手买入,也就是平时说的价值投资者

- 景气度投资:投资周期短,偏右侧交易,追求短期增速 做选择的时候,一定要问问自己内心深处,你的投资期限有多久?要与基金(基金经理)匹配。

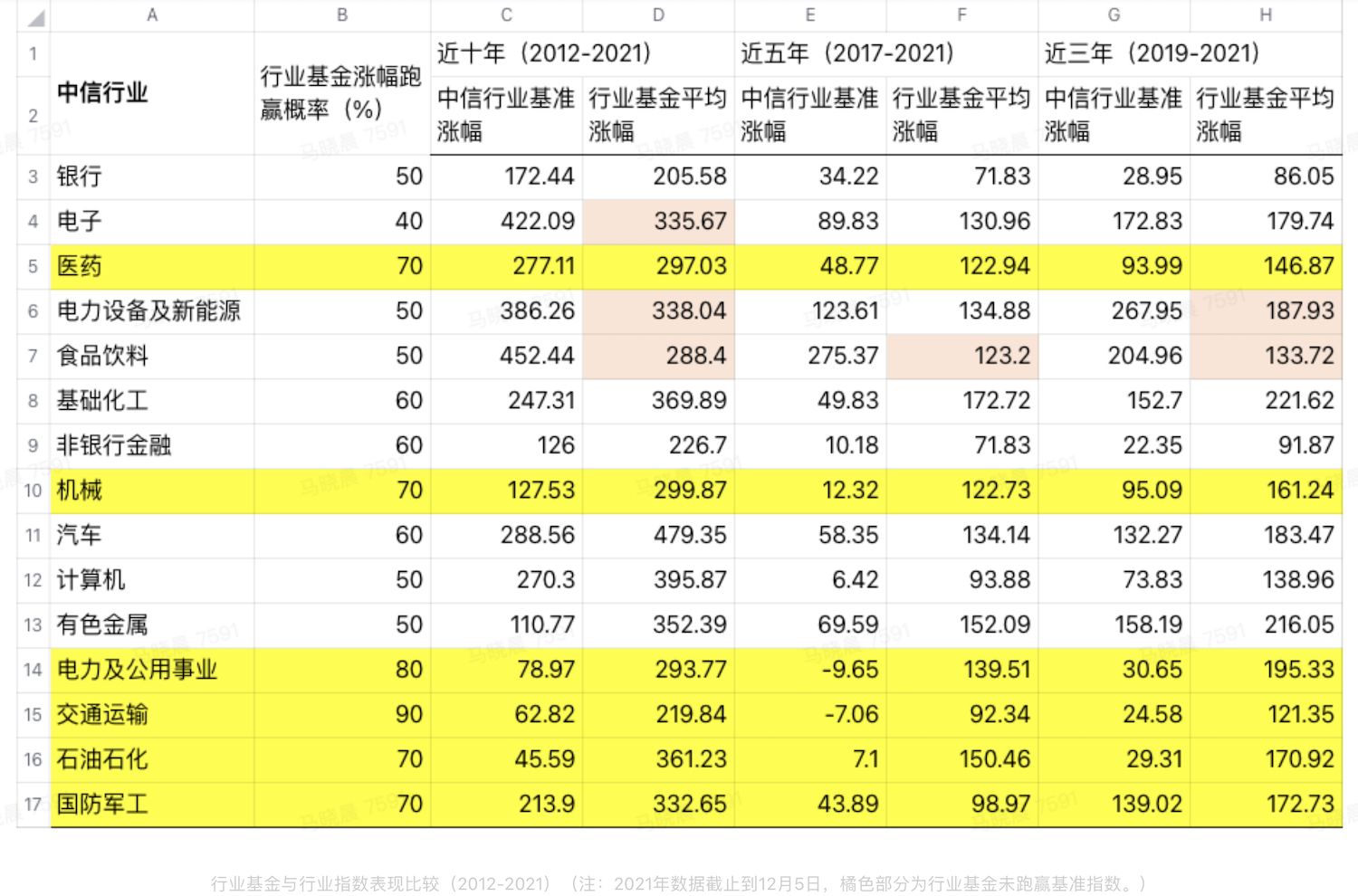

行业研究门槛

- 越是高研究壁垒的,越容易跑赢行业指数

- 护城河高的行业个股更容易有突出表现

医药女神葛兰就是美国西北大学生物医学工程专业博士

房地产

房地产税

中国开征房产税的目的 —— 金融风险控制,财富分配公平。

- 房地产税是一种长期宏观调控手段,是房地产“长效机制”的一个组成部分

- 房地产税主要从调节分配,控制公共风险,而不是从增加财政收入的角度出发考虑

在宏观调控的压力和自身扩张的动力两种力量下,房地产商走上了高周转的发展模式,杠杆率越来越高,企业资金链变得脆弱。

房地产税是去房产资产属性的方法,政府希望通过这个税收抑制“房产资本增值过快”的趋势。

建议阅读:

学区房

- 学区房是全球现象,中国不特殊;

- 中国学区溢价和教育供给少有关;

- 学位资源的分配改变,一定意义上会减少学区房的价值;

- 各城各区的具体学区派位政策,会决定具体的学区房溢价。

新资产

新资产:碳中和(碳达峰)、绿色金融(与可持续发展相关的金融活动,ESG-Environmental/Social/Governace)、比特币

货币共识:比特币、美元、黄金